長期投資をメインに短期投資も対象に銘柄分析をやっていきたいと思います。今回は東和フードサービス【3329】の銘柄分析をしたいと思います。椿屋珈琲は利用している人も多いのではないでしょうか。

これは自分用に分析したものです。投資するかどうかの判断は自己責任でお願いしますm(_ _)m

もくじ

会社概要

1999年設立、2004年上場。決算は4月

喫茶「椿屋」が柱でダッキーダックなどのレストラン経営もおこなう。

時価総額

119億円。楽天証券の規模定義によると101位以上500位以下なので小型株に分類されます。

株価

1474円(2022/11/22)単元株は100株ですので147,400円から購入可能。比較的購入しやすい金額だと思います。

PER(株価収益率:1株当たり利益)

17.02倍

この数字だけ見ると普通だと思います。数値が低いほうが割安で良いといわれますが、裏を返すと人気がないといえますね。

PEGレシオ

-0.7倍

割安ですね。成長性が高いグロース銘柄に使う価値がある指標といわれています。

PEGレシオはPERを中期的な成長率で割った値で、が1を下回ると割安。2を上回ると割高といわれています。

配当利回り

0.72%

ほとんどありませんね。株主優待(食事券)があります。

流動比率

288.02%

100%を大きく上まっているので安全性については問題ないと思います。

売上高の推移

2021年はテレワーク増やインバウンド喪失により失速しましたが、復調してきており良い傾向だと思います。

EPS(1株当たりの純利益)の推移

EPSからは、企業の「収益力」と「成長性」を読み取ることができます。

数値が高いほど収益力が高く、右肩上がりに成長しているのが望ましいです。

計算式はEPS=「当期純利益」÷「発行済株式総数」

かなり凸凹が有り良くないですね。新型コロナの影響を受けやすい飲食業ですので仕方がないところだとは思います。

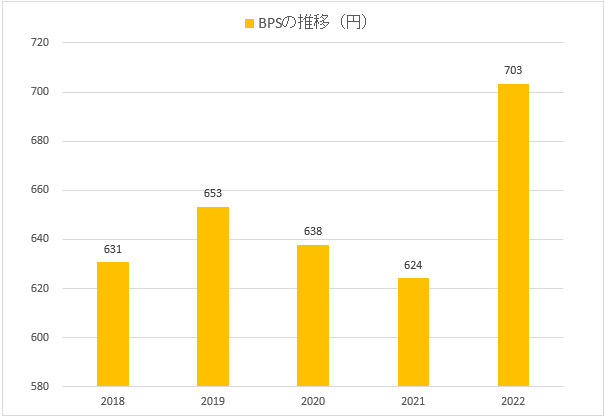

BPS(1株当たりの純資産)の推移

BPSからは、企業の「安定性」を読み取ることができます。数値が高いほど安定しているとみなせます。

計算式はBPS=「純資産」÷「発行済株式総数」

良いと思います。自己資本比率も72.4%と高めなので、非常に安定性が高いと思います。

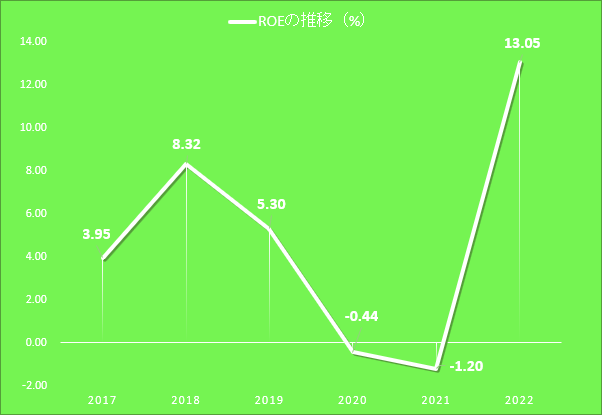

ROE(自己資本利益率)の推移

ROEからは、企業が株主から集めた資本でどれだけの利益を出しているかを表す財務指標。毎年10%以上なら良好。もちろん数値が高い方が良いです。

計算式はROE=「当期純利益」÷「自己資本(純資産-新株予約権-少数株主持分)」×100

2020年、2021年に10%を下回ってるのは良くないですね。ただ直近では10%を超えています。営業益増額もしておりこれからに期待ですね。

ROA(総資産利益率)

8.9%ですので、良いと思います。

ROAからは、企業が株主から集めた資本でどれだけの利益を出しているかを表す財務指標。毎年5%以上なら良好。(業界によって異なる)

計算式はROA=「当期純利益」 ÷「 総資産」 ×100

PBR(株価純資産倍率:1株当たり純資産)

2.1倍ですので、普通といえます。

計算式はPBR=「株価」 ÷「1株当たり純資産」

低いほど割安、1を上回ると割高と言われています。

PSR(株価売上高倍率)

1.44倍ですので、普通かと思います。

PSRの目安としては、0.5倍以下だと株価が割安、20倍を超えると割高としています。

PSRからは、主にグロース銘柄の株価水準をはかる指標として使われています。

計算式はPSR=「株価」 ÷「1株当たりの売上高」 ×100

大株主

岸野秀英、柏野雄二、(株)誠香、岸野誠人、安藤香織など

まとめ

近年の業績を見ると2020年、2021年が赤字となっていますが、2022年は黒字転換しています。それ以外の数値は悪くありませんし、増収効果を利益に反映できるかどうか注目していきたいですね。

1期ではなんとも言えないところではありますが、コロナ過があり、逆に経営効率が見直されたのかもしれません。ROEがこのまま10%台をキープできれば長期投資の対象としてみても良いかもしれません。同業他社で現在東京圏のみに店舗展開してますが、郊外出店やFCも視野にいれているようですので伸びしろがあると思います。個人的には気になる銘柄です。

")